让不懂建站的用户快速建站,让会建站的提高建站效率!

|

来源:E药老本界  比起寻求新增长点,面前是一个“保份额、保增长质地”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。

比起寻求新增长点,面前是一个“保份额、保增长质地”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。

资深分析师:石若萧 品种匮乏对中药企业的影响仍是隐蔽不住了。 2024年通盘中药板块,受上游中药材加价、高端糜掷不景气、药店客流量下滑、中药集采动态联动等影响,功绩全体承压,这一趋势随机率要延续到本年。 外祸之下,内忧更显。好多中药企业的大单品停留在十几年、致使几十年前,品种迭代的断档截止着企业的发展。比如太极集团的藿香浩气口服液、江中药业的健胃消食片等。 此经过中,企业的品种惊惶更加,使得好多在家具布局、销售履行、并购扩展上乱出招,破耗无数成本后却依然空泛持手。 一系列受挫后,他们冉冉合适品种惊惶,并学会共存——在不拆除新品的同期,激活焕新老品种。因而,这两年中药企业的机遇冉冉演变成“保增长质地”的阶段,通过运营来提高盈利能力,这一旋律下,华润系旗下的东阿阿胶、华润三九、江中药业都走出了可以的增长弧线。 本期的主角江中药业,是一家带有油腻的糜掷品和食物属性的中药公司。这家公司资格过大单品惊惶、功绩连年下滑、低质增万古刻,在华润入主后,往常的5年走向了高质地增长,此前市值也高涨了250%。 不外跟着外部环境赓续承压,江中药业客岁前三季度也运行出现下滑,下滑是倏得的吗?接下来江中的主要发力点在哪?带着问题,CM10医药相关中心将从行业稀缺值、财务健康度、业务健康度、轮廓提议等多个方面,来逐个趟话。  来源:百度股市通 来源:百度股市通

药品与食物 拿起“江中”两个字,好多东谈主的第一反馈是两个绝不关系的家具:健胃消食片和猴菇饼干。 一个OTC药,一个食物,就连OTC药的名字上还带着一个“食”字。某种进程上,这给江中定下了这么的品牌形象——一家不那么严肃的药食公司。 江中健胃消食片的销量可谓一花独放,早在2008年就冲破了10亿元,是公司当之无愧的现款牛。起家经过也松懈,用的招数即是早年最为松懈阴恶的告白轰炸。 借着健胃消食片的势,江中药业又推出了乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)等家具,构建了消化规模的OTC家具矩阵,算是坐稳了行业交椅。 坚苦出在食物端,这一块包摄于大健康板块,施展一直谈不上踏实。 OTC端稳下来后的江中药业很早就向保健品、食疗大健康规模转型。早在2008年,就推出了“初元”系列保健品;2011年推出“枸杞白酒”朴卡酒系列;2010年,又推出了“参灵草”,发力高端柔润类家具。 为什么要转型大健康规模?因为OTC板块天然稳,却有着“难攻易守”的特质。据华泰证券统计,住持品种健胃消食片在2015~2023年技能的复合增速是0%,至于乳酸菌素片和贝飞达等,天然增长还行,但统统值并不高。 这随机是江中药业下决心开辟“第二弧线”的动因。 可保健品业务也不好作念。江中药业的保健品业务在资格了率先几年的快速增长后,到了2012年便有了萎缩迹象,于是2013年上市的江中猴姑饼干就被普通以为是承担着“救火”的重负。 “初元”“参灵草”系列家具大部分属于健字号,猴菇饼干却是完全的食物,两者有着昭彰的逻辑相反。随机是惩办层对这步棋感到有些不笃定,布局中,猴姑饼干并非江中药业坐褥,而是由集团另一家子公司江中食疗坐褥,销售额不并入上市公司报表。 据公开报谈,开头江中集团为猴姑饼干制定了止境激进的销售观念。即2013年销售额达到0.3亿-0.5亿元,2014年达到5.7亿-7.5亿元,2015年达到12亿元。 2014年,江中猴姑饼干完成了超8亿元的年销量。彼时江中药业董秘吴伯帆在采纳采访时暗意,如果连接按照面前的销售情况,把猴姑饼干注入上市公司是可以议论的。 可这即是猴菇饼干的高光了。销售超8亿元后,猴菇饼干的销量便一直踌躇不前。更要命的是,销量基本是由销售用度冲高的,莫得带来利润——江西产权来回所此前败露的《江西江中食疗科技有限公司增资公告》自满,江中食疗2014-2016年的净利润分别为1865.77万元、-2.59亿元以及-4亿元。 因此,猴菇饼干一直未能并表,但同期江中的表内业务施展也止境一般:财报数据自满,江中药业的保健品业务自2013年运行沿途下滑,营收从4.18亿元到2019年的1.46亿,呈现冷静滑坡的走势,毛利率从2011年的75.02%下滑至2019年的46.06%。 在猴菇饼干上的尝试,也无形中暴流露了大健康家具和OTC药品“双线并行”的浩瀚颓势:两者内在营销逻辑不同,需要组建两套致使多套销售班子完成使命,销售用度势必高企——江中药业2024年半年报自满,公司非处方药业务销售终局主要为药店、下层医疗终局;大健康业务销售终局主要为大型市集、超市及便利店。两条线险些完全莫得重合之处。 但为了寻找“第二弧线”,江中药业又弗成能拆除这块业务,于是这一颓势也一直未能竟然得到改不雅。2023年年报中就销售用度一栏选出的“同业业可比公司”中,江中药业我方独占销售用度占营收比例第一的位置,颇有些莫名。  江中药业2023年年报 江中药业2023年年报

华润入主,策略精简 即便面前江中的业务邦畿看上去依然有些乱,分为OTC、大健康、处方药三块,但这仍是是往常十年不竭精简后的终结了。 江中药业股份有限公司建立于1969年,前身是江西药科学校校办工场,到了90年代,先后完成了改制和借壳上市两大枢纽使命。 就像许多国资企业雷同,江中集团最运行也有业务邦畿过大的罪恶,除了OTC药品和保健品,还辩论房地产及流畅业务。经过屡次梳理后,才有了当下聚集资源发展以非处方药、保健品等业务为主的医药工业的阵势。 2015年,也即是猴菇饼干推出后的第二年,可以看作一系列梳理使命的开端。当年5月,江中集团剥离地产业务,九鼎投资以41.5亿元价钱拍得中江集团股权。就在地产业务剥离后不久,同庚9月,江中药业还挂牌出售医药销售流畅平台江西九有通51%股权。 屡次赔本的江中食疗也于2017年在江西产权来回是以挂牌形式公告,以增资扩股形式出让70%-75%股权。2018年,私募股权投资机构晟谈投资成为了江中食疗第一大激动。 但统统整合使命中,影响最大的,当属混改后华润系的入主。 华润系入主江中药业可记忆至2018年5月,华润医药与江西省国资委签署了联接契约,主要践诺系华润医药将对江中集团进行策略重组,通过购买江中集团部分股权并以现款或钞票对江中集团进行增资,从而得回江中集团51%或51%以上的股权。 2019年2月,华润医药取得江中集团51%股权,华润医药成为江中集团控股激动,盘曲限度江中药业43.03%股权。同期,华润医药通过江中集团盘曲领有江中药业的权力进取江中药业已刊行股份的30%,触发全面要约收购义务。 经过中,江中药业也规画了一系列对华润医药集团下属江西关系公司的收购,其中包括华润江西医药、南昌桑海制药、南昌济生制药三家公司的控股权。这三家公司都是华润控股的以中成药为主的国有制药企业,可与其变成资源互补。 混改是那几年许多国企的使命干线。云南白药、太极集团都有雷同资格,但具体到每家企业又有所不同。云南白药逻辑是借助私营企业,激勉企业活力,盘活惩办机制的活泼性;太极集团在于重新整理钞票,放手冗余业务;而被华润混改的江中,也承袭了华润一贯的整合特色,在集团全体策略布局下通过拆拆合合,兑现较强协同性,两边的联接一方面扩大了华润在OTC药品荒谬是消化规模的影响力,一方面江中药业可借助华润浩瀚的流畅上风,助力发展其中枢OTC业务。 这些年,华润冉冉加强了对江中的管控。尤其是2023年,江中药业董事会改选提速,2023 年报自满董事会江中系1东谈主、华润系5东谈主。 2023年底,华润江中股权再次发生变更,第三大激动信海润达以8.1亿元代价将华润江中的股权出售给华润医药控股与江西国有老本运营控股。华润医药对华润江中的告成持股比例从51.3%升至60.5%。 华润入主后,江中的发展念念路变得了了了不少,功绩也有了改善,主要体面前: 业务分别更加了了了,宝石了“作念强OTC,发展大健康,布局处方药”的三块业务邦畿。 大健康部门出现了最昭彰的功绩改善,2019-2023年收入CAGR达到了45%,且2021-2023年近三年,增前程一步提速,CAGR达到了63%。天然,除了华润的赋能外,新冠疫情导致全民对保健品需求上升亦然原因之一。 上市公司的全体商业收入也在稳步增长,从2019年的24.5亿元增长到了2023年的43.9亿元。定下的收入观念2019年以来每年均完成,利润目的2022年以来每年均完成。 2023年,江中药业的三块业务都在增长。OTC业务冲破30亿元,同比增长16.46%;大健康业求兑现商业收入6.5亿元,同比增长49.96%;唯独出现着落的是处方药业务,商业收入6.6亿元,同比减少16.31%,主要系受集采影响。 畴昔的挑战 看起来场地一派大好,但是进入到2024年后,涨势知难而退,问题一个个裸露了出来。 2024年前三季度,江中药业营收急转下滑8.19%至29.72亿元,出现营收下滑的情况的原因主如果处方药和大健康两大板块施展欠安,分别同比着落25.10%和45.75%。 唯独一个兑现增长的依然如故老复古OTC业务,但增速仅为2.78%,放缓昭彰。 将三个板块隔断来看,再把统统问题汇总,江中药业濒临的最大问题就呼之欲出了:找不到下一个增长观念。 中药OTC以微恙慢病为主,门槛较低,市场阵势十分散播。江中药业OTC家具线里的健胃消食片,算是珍惜的10亿品种,但因为是30年前的品种,增长早已堕入停滞。5亿品种乳酸菌素片天然在赓续增长,但增速冷静。另一个5亿品种贝飞达,算是连年来快速放量的单品之一,但肠谈“补菌”赛谈蛮横,不仅有OTC企业作念,好多保健品致使食物企业也在作念,尤其依赖营销。 处方药板块功绩着落,主如果由于海斯制药3款打针剂家具2023年集采未中标,进而影响到了2024年的收入所致。“不中标即刑,中标缓刑”的趋势越来越昭彰。畴昔集采常态化的大配景下,这块业务预测将一直濒临挑战。 江中药业的搪塞方式是进行里面蜕变,2023年重塑了处方药工作部,变成了桑济线、昌润线、九昌线、饮片线等四条业务线与运营惩办部、全球事务部、市场部三个平台,试图从家具群、渠谈、外延发展等三个方面推动业务发展。具体成果如何,仍待进一步不雅察。 不外,由于江中药业多年来研发进入都极低,2023年天然研发进入同比增长了26.34%,但总数依然不到2亿元东谈主民币,占商业收入比例仅4%独揽。这么的进入水平,就怕很难在当下药企革命转型的潮水中占得多地面皮。

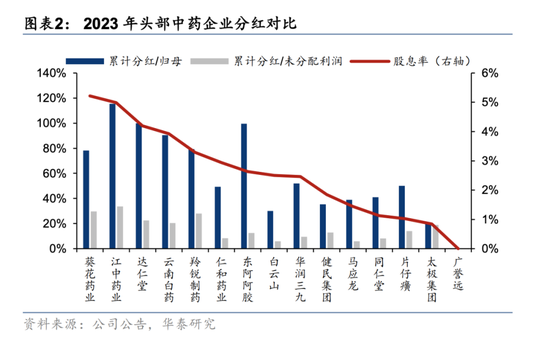

最难办的如故大健康板块,这个全集团委托厚望的增长点,亦然江中多年来都没能竟然弄领悟的业务,再次给公司出了个难题——近50%的降幅,险些把该板块拉回到了十年前的水平。 也即是说,2019-2023年的增长,极有可能仅仅好景不长。 疫情早已结尾,华润能给的赋能也都给了,接下来该怎么办?众人的心里似乎都没了数。 当下江中似乎堕入了一个经典的企业发展“困局”:旧业务停滞,新业务发展不顺。前路飘渺。 但二级市场的走势为什么一直进取,险些莫得出现过昭彰的回调?原因亦然多方面的。 一来,是江中药业的分成一直止境大方。华泰证券一则相关录取了十余家OTC业务占比较高的上市公司进行对比,发现江中药业激动申诉超卓,连年分成金额超出归母的100%,股息率排名靠前,且ROE(投资者申诉率)与营运能力均处于行业前哨。  图/华泰证券研报 图/华泰证券研报

另一方面,其实亦然大环境不才行,各家企业光是保管近况就仍是满目疮痍,遑论再去开采新的家具和增长点。 浙商证券一则相关自满,2015以来,产业各项趋严政策导致药品行业进入低增速、行业出清阶段。而中药行业更是呈现皆集10年以上运营遵守着落,应收账款盘活率赓续着落,达到新低。 自2021年以来,针对中药行业的一系列饱读舞性政策出台,一定进程上搭救了下行趋势,中药产业全体运营遵守有所改善,上市公司的应收、存货盘活率的行业平均值于2019年底运行触底反弹。  图/浙商证券研报 图/浙商证券研报

但值得瞩目的是,比拟往常多年的着落幅度,这个回弹的量依然还很小。2024年,A股医药板块无数公司的营运遵守都出现了昭彰下滑,营运遵守擢升的公司只占少数。这其中,中药企业,尤其是主攻院外市场的品牌OTC药物企业占据了更大的上风。华润系的东阿阿胶、华润三九、江中药业全体都优于行业水平。 在现时场地下,比起寻求新增长点,面前是一个“保份额、保增长质地”的阶段,因此资金更为爱重那些里面运营作念得较好的公司。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 |

伊朗向以色列辐照200枚导弹!以色列将在寰宇部署超万名弥留待命东谈主员!这国条件扫数军队处于防卫情状 伊朗导弹穷苦以色列,多方表态 伊朗外长劝诫以色列不要选用瑕...

汇通财经APP讯——周五(北京时候12月27日),现货黄金交投于2632.69隔邻,圣诞假期总结,金价受避险需求股东,商场在恭候行将上任的特朗普政府领导下的好意...

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往返 客户端 香港联交所最新尊府显现,2月25日,MG Plc减抓太平洋航运(02343)889.3万股,每...

IT之家 10 月 9 日音讯,广汽丰田 8 日公布了 9 月的“获利单”:当月销量为 70567 台,其中赛那 9308 台、凯好意思瑞 16644 台、汉兰...

第二个任期刚刚一个多月就大打商业战并让联邦公事员东谈主心惶遽的好意思国总统唐纳德·特朗普周二将在国会两院联席会议上发表话语。 特朗普对加拿大和墨西哥加征关税,而...